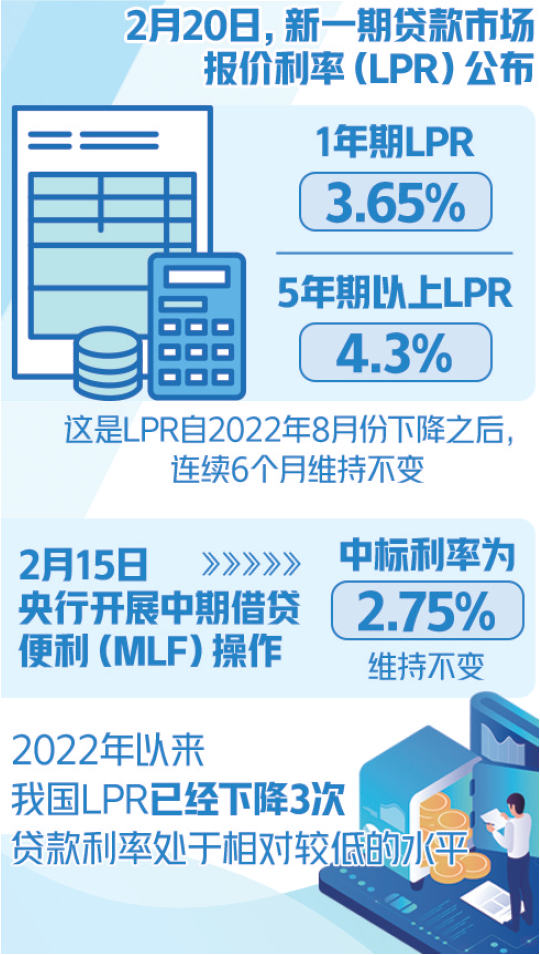

新一期贷款市场报价利率(LPR)日前公布,1年期LPR为3.65%、5年期以上LPR为4.3%,均与上月持平。这是LPR自2022年8月份下降之后,连续6个月维持不变。

本月LPR为啥继续保持不动? LPR“按兵不动”,对房贷利率有何影响? 1月金融数据整体表现超预期,怎么看? 一起来看本期快问快答↓↓↓

(资料图)

(资料图)

Q

本月LPR为啥继续保持不动?

A: 2月份LPR报价维持不变,主要与MLF(中期借贷便利)等政策利率维持不变、市场利率快速上行使得银行负债成本抬升、资负两端叠加作用下净息差进一步承压等因素有关。

看MLF→

2月15日央行开展中期借贷便利(MLF)操作,中标利率为2.75%,维持不变。LPR在MLF基础上加点而来,MLF维持不变,LPR下降的可能性较小。

看市场利率→

近期一系列稳增长、促发展的措施已经出台,各地因地制宜加快优化调整住房信贷政策,其效果正在显现,部分地区首套住房贷款利率已经低于4%。因此,当前可能并不是调降政策利率、引导市场利率下降的最佳时机。

受贷款高增、经济回暖预期升温等因素影响,近期市场利率上行较快。 其中,进入2月以来,短端利率DR007多数时间运行在央行7天期逆回购利率上方,商业银行(AAA级)1年期同业存单到期收益率均值也较上月同期上行0.1个百分点。这意味着银行边际资金成本上升,报价行压缩LPR报价加点的动力削弱。

专家认为,本月LPR维持不变,还可能考虑到贷款利率已经处于历史低位以及内外均衡等问题 。2022年以来,我国LPR已经下降3次,贷款利率处于相对较低的水平。在美联储仍然进行加息的情况下,LPR维持不变,有助于人民币汇率保持基本稳定。

Q

LPR“按兵不动”,对房贷利率有何影响?

A: 专家分析,尽管2月LPR报价保持稳定,且1月信贷投放规模大幅上升并创出历史新高,但在去年12月降准以及去年9月存款利率普遍下调推动下,今年上半年实体经济融资成本仍有望保持在低位,出现类似近期短端市场利率大幅反弹的可能性不大。

其中,2月新发放企业贷款加权平均利率将继续停留在历史最低点附近,新发放个人消费贷款和居民房贷利率还有望延续小幅下行势头 。

Q

1月金融数据整体表现超预期,怎么看?

A: 1月金融数据整体表现超预期,经济复苏趋势明显,近期公布楼市数据展现回暖迹象,市场对短期央行降准、降息预期有所降温。但贷款需求“企业强,居民弱”的情况仍然存在。

专家建议,下一步,应采取综合措施,继续推动融资成本下降,努力提振居民消费、投资的意愿和能力 。降准仍有必要,通过降准或定向降准,释放银行体系长期限、低成本稳定的流动性,有助于稳定银行负债成本,增强银行放贷能力,引导银行金融机构加大对实体经济薄弱环节、重点新兴领域支持力度,优化信贷结构。

-

郑州市1月份商品住宅销售4920套,均价11879元/平方米 速递

头条 23-02-21

-

中证金融市场化转融资业务试点上线

头条 23-02-21

-

税务总局:指导推动更多有条件的地方商业银行参与、支持跨省异地电子缴税

头条 23-02-21

-

天天热点评!总投资1098亿元,杭州43个重大项目集中开工

头条 23-02-21

-

多名银行高管任职资格获核准 | 名单

头条 23-02-21

-

环球焦点!河南投资集团2023年首期中票明日发行,申购区间2.7%~3.7%

头条 23-02-21

-

突发,“打脸”!大牛股断崖暴跌 世界最资讯

头条 23-02-21

-

新一轮增资完成!中原科技担保注册资金增至5亿元

头条 23-02-21

-

总投资11.12亿元,南阳至镇平又一交通大动脉开工建设 环球观察

头条 23-02-21

-

全球微头条丨全国社保基金将同北京市研究设立股权投资基金

头条 23-02-21

-

推动河南省碳普惠体系建设与发展的初步构思 | 龙志刚专栏-环球今头条

头条 23-02-21

-

河南省淮河流域重点平原洼地治理工程信阳区域项目开工 总投资39.62亿元 环球快播报

头条 23-02-21

-

【快播报】总投资6808亿元!浙江268个扩大有效投资重大项目集中开工

头条 23-02-21

-

世界信息:大熊猫“香香”今日搭乘O37564回国

头条 23-02-21

-

平顶山一AA+平台公司完成发行6.7亿元私募债,票面利率4.58%

头条 23-02-21

-

环球热推荐:洛阳市与中信重工战略签约 深化绿色装备等领域合作

头条 23-02-21

-

当前关注:驻马店:全力打造500亿级新能源电池产业集群

头条 23-02-21

-

南阳市委书记朱是西会见中国工程院院士任发政,将设立协同创新中心 头条

头条 23-02-21

-

环球热点评!主播带货引发合同纠纷,法院这样判 | 以案说法

头条 23-02-21

-

当前讯息:关注!国家第五批专精特新“小巨人”企业培育工作启动

头条 23-02-21

-

环球通讯!争取财政资金不低于3亿元!推动粮食产业发展,河南这样干

头条 23-02-21

-

何雄会见上海天地汇集团客人-即时看

头条 23-02-21

-

隔夜欧美·2月21日

头条 23-02-21

-

楼阳生在许昌市禹州市调研时强调 建设农业强省的关键是推进农业现代化

头条 23-02-21

-

科技赋能,新华保险2022年AI核保累计赔付5.7亿元

头条 23-02-20

-

【天天时快讯】全面注册制首日:近4000只个股飘红,15家企业主板IPO获受理

头条 23-02-20

-

【天天播资讯】订单爆满、产值增长80%,许昌火力全开实现开门红

头条 23-02-20

-

中信重工:拟开展最高3亿元外汇套期保值业务

头条 23-02-20

-

全球消息!全面注册制落地!首批15家企业主板IPO申请获受理(名单)

头条 23-02-20

-

扬州楼市放大招!一次推出8项购房政策优化措施

头条 23-02-20

-

今日热搜:洛阳将组建新热力集团!预计今年6月底前完成

头条 23-02-20

-

赵德友:对2022年人口数据的几点思考 当前短讯

头条 23-02-20

-

备战外贸“金三银四” 阿里国际站商家将发布超200万新品

头条 23-02-20

-

郑州契税补贴区域扩大 金水区跟进

头条 23-02-20

-

全国第35批A级物流企业出炉,河南27家企业登榜

头条 23-02-20

-

或超1000万元!郑州发文支持重大科技创新项目

头条 23-02-20

-

农业银行:力争2023年新增县域贷款超1万亿

头条 23-02-20

-

证监会组织开展全面实行股票发行注册制投资者教育专项活动

头条 23-02-20

-

世界关注:扭亏为盈!温氏股份2022年盈利52亿元,养猪业务利润大增

头条 23-02-20

-

世界今日报丨总投资预计23亿元,南阳将建“七夕文化产业园”

头条 23-02-20

-

全球即时看!常住人口9872万人!河南公布2022年人口数据

头条 23-02-20

-

【全球报资讯】一图读懂!周口出台83条政策全力拼经济

头条 23-02-20

-

未按时披露资产运营报告,光大信托遭银行间债券市场自律处分

头条 23-02-20

-

世界速讯:开封时代新能源张跃鹏:绿色金融介入有望加速储能行业发展

头条 23-02-20

-

新消息丨年利率1.9%!10家银行中标郑州30亿社保基金定存项目

头条 23-02-20

-

当前速读:单品出口年增长15.9% 信阳海关积极推进RCEP协定惠及老区企业

头条 23-02-20

-

盛光祖被提起公诉

头条 23-02-20

-

环球今头条!周口市城乡开发投资公司拟发行10亿元私募债,已获上交所反馈

头条 23-02-20

-

河南省财政厅公开征集财政领域行政执法突出问题 简讯

头条 23-02-20

-

天天滚动:重庆出台金融14条:鼓励金融机构盘活存量信贷资源

头条 23-02-20

-

当前速看:面包中吃出2厘米带锈刀片?刚刚,桃李面包公开回应

头条 23-02-20

-

LPR连续6个月按兵不动!是否还有调降空间?专家解读来了

头条 23-02-20

-

【全球独家】河南第三!各省预制菜产业发展水平排行榜发布

头条 23-02-20

-

郑州公示“十四五” 轨道交通规划 | 附规划图 全球速看

头条 23-02-20

-

全球信息:中国房协与中环协达成战略合作

头条 23-02-20

- LPR连续6个月“按兵不动”,怎么看?2023-02-21

- 判了!程修略一审获刑11年半_每日快播2023-02-21

- 多地延长婚假!最长达到30天_每日热议2023-02-21

- 天天快看点丨中国银保监会:原则同意北大方2023-02-21

- 旅日大熊猫“香香”登机返回中国,回顾其成2023-02-21

- 世界观点:家校共育促花开 南曹小学召开新2023-02-21

- 万达集团:未来5年,万达酒管目标为海外签2023-02-21

- 上海金茂投资:17亿元公司债券完成发行,票2023-02-21

- 重点关注5个领域 商务部与河北省政府签署2023-02-21

- 上海建工安置房资产支持ABS已获通过2023-02-21

- 上海金茂大厦100亿元资产支持ABS(碳中和)2023-02-21

- 奋进的春天 | 紧起来 动起来 干起来!2023-02-21

- “异地恋接吻神器”原为北电毕业设计作品,2023-02-21

- 【环球新要闻】济南节约用水有奖励,最高奖2023-02-21

- 外交部:美方不断散布“中方提供武器”的虚2023-02-21

- 女子称月嫂多次粗暴对待宝宝,摇晃、拉拽、2023-02-21

- 【全球独家】网暴“削甘蔗女孩”:别用“脑2023-02-21

- 郑州市1月份商品住宅销售4920套,均价118792023-02-21

- 中证金融市场化转融资业务试点上线2023-02-21

- 税务总局:指导推动更多有条件的地方商业银2023-02-21

- 天天热点评!总投资1098亿元,杭州43个重大2023-02-21

- 佛山顺德东方医院为您解答无痛人流会痛吗2023-02-21

- 实力官宣!千年舟牵手亚运,开启冠军品质新2023-02-21

- 兴东机场一嗨租车门店站内取还 开启“飞机2023-02-21

- 海南通报6起破坏营商环境案例2023-02-21

- 42名老人组团服务55名高龄老人:他们的今天2023-02-21

- 奋进的春天 | 紧起来 动起来 干起来!2023-02-21

- 奋进的春天 | 出政策抓项目 夺取“开门2023-02-21

- 奋进的春天|更高更快更强,“水韵江苏”这2023-02-21

- 全球成员国投票通过!铁路电气化国际标准有2023-02-21

精彩推荐

阅读排行

- 旅日大熊猫“香香”登机返回中国,回顾其成长历程

- 土耳其灾后重建:临时安置点来了200多个小朋友_天天要闻

- 8名天安门国旗护卫队退伍军人隔空接力敬礼:忘不了曾经在国旗下敬礼的感觉_时快讯

- 手绘地图寻亲成功后 他成为志愿者又帮助5个离散家庭团圆_环球微资讯

- 男子吐槽张小泉菜刀拍蒜真的会断,张小泉厂家:硬度越大越脆

- 人间烟火 热气腾腾!中国最大庙会“表情包”来啦

- 全球热消息:楼阳生在许昌市禹州市调研

- 大象专访 | 潘斌龙:“标签”不需要撕掉,“喜剧”是演员的一个特长

- 全球资讯:洛阳公交车型大全!司机给不同造型公交车起名字:每天开着这样的车很开心

- 《拨浪鼓咚咚响》郑州点映,“素人”演员惊艳影迷_今亮点